Анализ Lufthansa и МТС в кризисные времена

О компании Lufthansa

Lufthansa является одной из основных международных авиаперевозчиков мира, а также флагманом в Германии. В корпорацию входят крупнейшие европейские авиакомпании, а именно авиалинии Швейцарии и Австрии. В составе компании – около семиста воздушных судов, Lufthansa представлена в более 80 мировых государствах.

До 1994 года Lufthansa управляло государство, а с 1997 – инвесторы. Также в 1997 году корпорация создает и становится участником Star Alliance, которая включает в себя главные европейские авиакомпании.

История развития компании

Компания вышла на рынок с 1926 года. Становление Lufthansa произошло через слияние ряда транспортных групп с акционерным обществом и концерном авиапромышленности. Компания стартовала со 150 самолетами в наличии. Именно Lufthansa совершил достижение в авиамире, представив первый перелет трансконтинентального масштаба в Китай.

Когда пришла Вторая мировая война, компания приостановила промышленную деятельность на продажу, а все самолеты были направлены на выполнение военных заданий.

Когда война окончилась, корпорации пришлось закрыться, поскольку она вошла в черный список тех, кто взаимодействовал с нацистами.

И только в 1951 году Западная Германия возобновила деятельность Lufthansa, и компания вновь смогла осуществлять авиаперевозки пассажиров и груза по стране.

В 1997 году компания создала альянс партнерства с эмитентами SAS, Thai Airways, United Airlines и Air Canada, и вскоре этот альянс начали пополнять другие авиапредприятия.

Lufthansa во время карантина

Вследствие карантина, уровень дохода корпорации может сильно упасть за первый квартал этого года.

По данным прогнозов, объемы выручки Lufthansa может упасть на 18%, что составит 6.3 млрд евро. К примеру, в прошлом году в аналогичный период объемы выручки были 7.8 млрд евро.

За первые дни карантина объемы выручки эмитента снизились на 1.3 млрд евро, что составило 46%. Сократилось количество полетов, и это снизило уровень расходов. Но это только отчасти нивелирует низкие уровни по выручке.

Некоторые прогнозы говорят, что уровень скорректированного EBIT за первый квартал составит 1.2 млрд евро, а в 2019 году данный показатель был на 336 млн евро.

Еще одни факторы, которые уменьшили прибыль – это отрицательные показатели по цене на хеджирование топлива, обязательства по кредитам, возвраты по аннулированным билетам.

Несмотря на низкие показатели отчетов, которые компанию ожидают, не нужно терять ее из виду. Мы надеемся на то, что завершение карантина сможет открыть воздушные границы. Благодаря этому, корпорация постепенно сможет восстановиться.

Также очень важна поддержка немецкого государства. Оно выделило Lufthansa материальную помощь на 10 млрд евро. Большая часть из них, а именно 5.5 млрд, обменивается на 9% дивидендов, которые уйдут в управление правительства.

Также государство готово выделить 1 млрд евро, получив взамен 25.1% акций.

Еще 3.5 млрд евро Lufthansa может получить от немецкой государственной кредитной компании.

Технические показатели

Ценные бумаги предприятия были под давление еще в докризисный период. Рынок покупателей попытался вернуть себе управление еще осенью прошлого года. В то время эмитент показывал уровень 17.70 евро, после чего актив развернулся и зафиксировал длительный спад. Под конец апреля уровень акций Lufthansa достиг 7.20 евро, и сейчас готовится к отскоку.

Показатель MACD поднимается в отрицательной области, и это сигнал для совершения сделки на покупку.

Технические показатели указывают на скорую коррекцию, а результаты фундаментального анализа не будут обнадеживающими для покупателей. Проанализируем вероятные варианты развития.

Краткосрочные перспективы, скорее всего, будут негативными. Уровень давления от продаж зафиксируется к концу второго квартала, пока не стабилизируется положение после карантина, и не возобновят авиасообщение.

На следующей неделе цены не выйдут из области 8-9 евро. Подъем будет только к середине второго квартала, для рынка покупателей сначала нужно добиться области 11 евро, а затем – области сопротивления 15 евро.

Возврат прежних объемов авиаперевозок и поддержка от государства – факторы, которые поддержат эмитент и могут поднять уровень акций. А с учетом того, что Lufthansa находится на самых низких позициях, это является хорошим сигналом для долгосрочных инвестиций.

О компании МТС

МТС, пожалуй, самый популярный российский мобильный оператор. Корпорация занимается мобильной и проводной телефонной связью, а также доступом к сети интернет. У телекоммуникационной компании есть несколько дочерних предприятий, а количество клиентов превышает миллион. МТС представлена не только по России, но и в большинстве стран СНГ: Беларусь, Армения, Киргизия, Украина. Фондовый рынок РФ считает МТС компанией “голубых фишек”. Уровень капитала корпорации – свыше 550 млрд рублей.

В 1993 году основали ЗАО МТС. Создатели – российская компания и несколько компаний из Запада.

В 2000-х годах клиентская база МТС насчитывала более 1 млн пользователей. В это же время объединились РТК.

В середине 2000 года компания провела листинг на NYSE. Это вторая компания из России, которая создала программу ADR на высоком уровне.

Большинство акций принадлежит АФК “Система”, а другая часть представлена для покупки на главных мировых фондовых рынках.

Политика дивидендов

Корпорация имеет среднюю политику дивидендов. МТС на регулярной основе совершает выплату дивидендов для акционеров, делая это каждые полгода. На сегодняшний день, все выплаты по дивидендам не привязаны к уровню прибыли, они находятся в свободном денежном потоке. Средний доход по выплатам в год составляет 8-10%.

Совет директоров эмитента принял решение совершить выплаты по дивидендам в 2019 году на 20.57 рублей за одну бумагу. Совокупный объем выплат за предыдущий год – больше 41 млрд рублей.

На конец июня назначена дата собрания акционеров, выплата дивидендов произойдет до 9 июля этого года.

Факторы влияния на курс акций компании

Главный фактор, влияющий на курс акций, – это уровень развития МТС на рынке. В последнее время корпорация фиксирует только рост. Даже в кризисный период в 2008-2009 годах, уровень акций не падал ниже 100 рублей. Вкладчики ценят МТС за то, что они надежные и выдают стабильные результаты. Это и способствовало тому, что акции вступили в котировки “голубых фишек”, ведь ранее там были лишь банковские организации и предприятия по нефти и газу.

Компания все время увеличивается, открывает представительства в других странах, расширяя свою сеть дистрибьюторов. Также совершенствуются технологии МТС, увеличивая качество оборудования.

Отчеты по кварталам

Объемы выручки за 4 квартал прошлого года поднялись на 4.1%, по сравнению с аналогичным периодом в 2018 года, где уровень был 127.1 млрд рублей.

Уровень чистой прибыли упал на 60%, что составило 5.4 млрд рублей. МТС уточняет, что такой спад вызван подъемом расходов по процентам, а также убытками из-за продажи активов. Индикатор OIBDA за четвертый квартал немного поднялся, достигнув 51.5 млрд рублей.

По итогам прошлого года, МТС показывает хорошие результаты. В 2019 году объемы выручки поднялись на 5.5%, дойдя до показателя 476.1 млрд рублей. В отчетном периоде уровень чистой прибыли поднялся в 7 раз, составив 54.1 млрд рублей. Такой подъем случился из-за низкой базы и подъема OIBDA. Скорректированный OIBDA поднялся на 2.8%, достигнув 210.2 млрд рублей.

Уровень капитальных затрат поднялся на 5.8%, составив 91.4 млрд рублей, а объемы чистого долга в конце декабря достигли 280.4 млрд рублей.

МТС во время карантина

Такого тотального кризиса никто не ожидал. За пару месяцев пандемии удалось рекордно снизить всю экономику мира. Но телекоммуникационный бизнес не сильно пострадал. А МТС спасло еще и хорошее положение до кризиса.

По данным финансового отчета в 4 квартале, корпорация лидирует на рынке РФ, по сравнению с конкурентными компаниями Мегафон и Билайн.

Уровень долга достаточно сдержанный. Валютные риски коснулись только вкладов по капиталам, но они контролируются.

Интернет и телефония – то, что пользовалось большим спросом на карантине. В результате этого, МТС смог только увеличить свои показатели.

Еще одна причина для роста уровня ценных бумаг – повышенный спрос граждан России на мобильные игры. МТС начала прощупывать почву на рынке облачного гейминга. И когда запустят 5G, ожидается, что прибыль от этой сферы будет высокой.

В этом году будет такой же высокий уровень спроса на услуги по телекоммуникациям. Да, компания потеряла на спаде комиссионных уровней международного роуминга, а также на спаде продаж в розницу. Но при этом, голосовой трафик поднялся, а также повысился спрос на повышенное качество и скорость интернет-услуг.

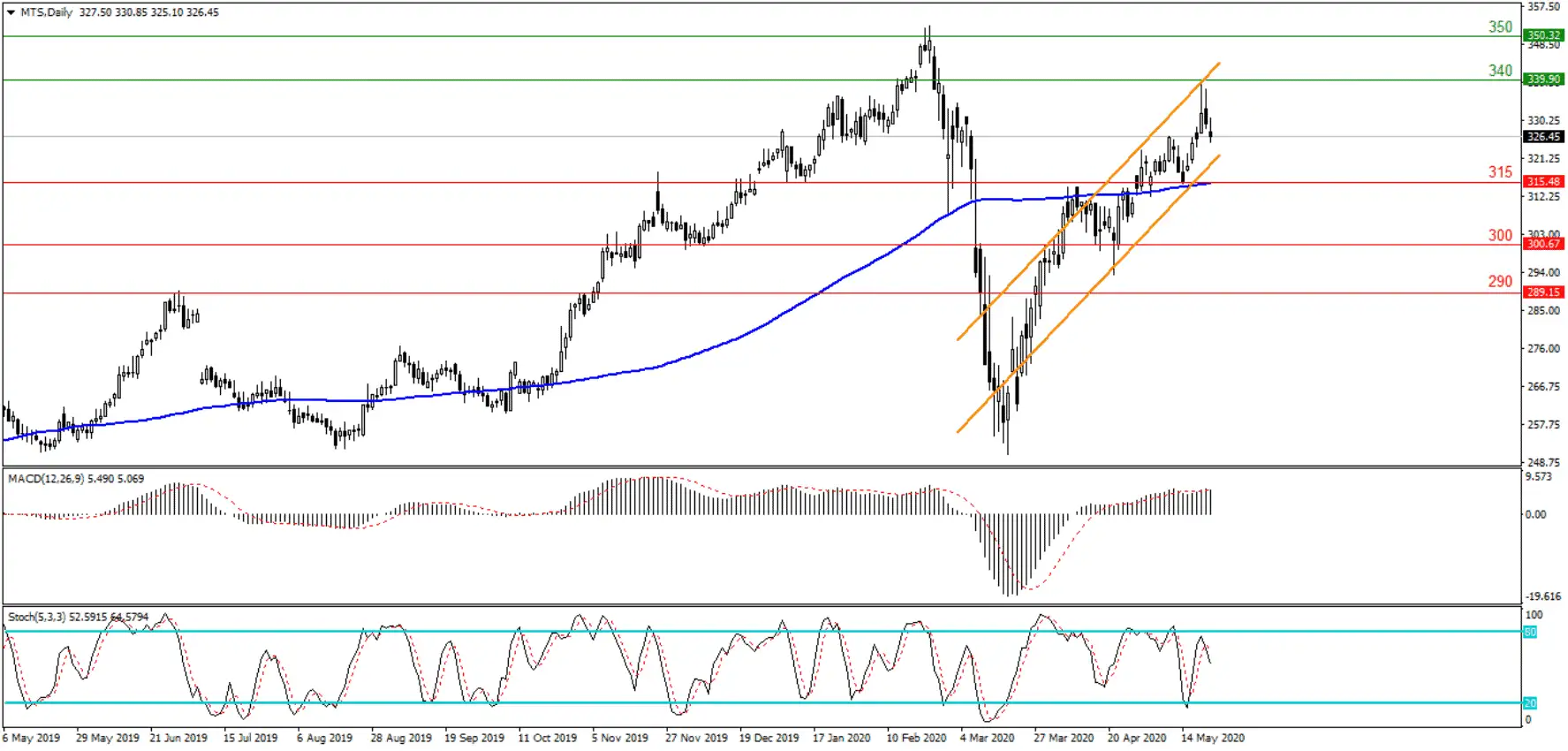

Технические показатели и прогнозы

МТС начала этот год с высокими показателями. В середине февраля уровень акций компании поднялся до зоны сопротивления в 350 рублей. После этого они отскочили, снижая цены аж до уровня поддержки в 250 рублей. Этого уровня удалось достичь только до середины марта. Получается, что уровень акций снижался на протяжении двух месяцев.

После достижения 250 рублей, акции начали подниматься, что наблюдается и по сей день. На прошлой неделе эмитент показал уровни в 340 рублей, где и остался. Технические показатели EMA и MACD сигнализируют о покупках.

Наша оценка для МТС – позитивная, советуем смело добавлять ее в свой портфель инвестиций. Уже больше года уровень акций только растет, и кризисная ситуация не повлияла на прибыль, она только подняла уровни. Ко второму кварталу, по нашим прогнозам, продолжится укрепление, и актив протестирует зону 350 рублей. После этого может произойти отскок, который не зафиксируется долго для быков. Ожидаем, что эмитент легко сможет достичь уровня в 370 рублей во втором квартале.

Анализ Роснефти и Walmart из прошлого обзора

Далее рассмотрим показатели компаний предыдущей недели, а именно результаты их отчетов.

О компании Walmart

Позитивные прогнозы для компании из США оправдались, результаты высокие.

В первом квартале этого года управление ритейлера представило рост уровней прибыли на 4% за акцию, что составило 1.18 долларов. Это на 0.01 доллар меньше, нежели данные прогнозов.

Уровень дохода за квартал поднялся на 8.5%, дойдя до уровня 134.5 млрд долларов по ожиданиям экспертов, этот уровень должен был составить 130.3 млрд долларов.

По данным отчета, уровень продаж сети поднялся на 10%, а продажи в интернете увеличились на 73%.

Такой подъем уровня продаж случился из-за карантина в Соединенных Штатах и увеличенного спроса на продовольственные товары и продукты. Увеличение неопределенности вынудило эмитента отозвать данные прогнозов на 2021 год.

После публикации отчетности уровень акций поднялся, практически дойдя до уровня 132. Затем случился разворот, и показатель резко снизился до области 125. Ожидается, что в ближайшем времени рынок продолжит падение. Отмена прогноза на следующий год вызвала негативные настроения на рынке. На это время ожидается, что акции будут идти к отметке 117. Но мы считаем, что это краткосрочные перспективы. У компании высокие перспективы, и спад вызван только эмоциями участников рынка.

О компании Роснефть

За первый квартал этого года у Роснефти зафиксировались убытки на 155 млрд рублей. В прошлом году в это время прибыль составила 131 млрд рублей. Низкие данные отчета вызваны спадом рубля и глобальных нефтяных цен.

Уровень операционной прибыли упал с 341 млрд рублей в первом квартале 2019 года до 101 млрд рублей. Объемы выручки Роснефти упали на 20.5%, по сравнению с четвертым кварталом прошлого года.

Но вопреки негативному отчету, уровень акций эмитента поднялся. И это и-за увеличения общих мировых перспектив и подъемом цен на марки WTI и Брент. После публикации отчетности, эмитент пробил зону 355 рублей, увеличившись до уровня 385 рублей.

Это обнадеживает, и на данный момент мы ожидаем, что акции Роснефти будут расти. Рынок покупателей должен достичь отметки 400 рублей, а затем сопротивления в 420 рублей.